Pārbaudes laiks jaunā darbavietā, neapmaksātas sodu kvītis un kavēti maksājumi, kas jau nokļuvuši parādnieku datu bāzēs, un pārmērīgi lielas esošās kredītsaistības – tie ir galvenie šķēršļi ceļā uz labiem kredīta nosacījumiem bankā.

Pārbaudes laiks jaunā darbavietā, neapmaksātas sodu kvītis un kavēti maksājumi, kas jau nokļuvuši parādnieku datu bāzēs, un pārmērīgi lielas esošās kredītsaistības – tie ir galvenie šķēršļi ceļā uz labiem kredīta nosacījumiem bankā.

Citadele ieviesusi iedzīvotāju kredītspējas noteikšanas instrumentu «manskreditreitings.lv», kas ļauj ikvienam interneta lietotājam noskaidrot savu individuālo kredītreitingu un pieejamo procentu likmi. Vienlaikus banka atklāj arī kritērijus, kādus vērtē, izskatot patēriņa kredīta pieteikumu, un sniedz padomu, kā savu kredītspēju uzlabot.

Iespēja aizņemties ar zemāku procentu likmi ir kredītņēmēju interesēs, jo tā dod iespēju ietaupīt. Piemēram, aizņemoties 2000 eiro uz 5 gadiem ar 10% likmi, procentu maksājuma summa būtu 590 eiro, savukārt ar 20% likmi – 1219 eiro. Tas nozīmē, ka, aizņemoties ar 10% zemāku procentu likmi, visā atmaksas periodā būtu iespējams ietaupīt 629 eiro. Izvērtējot cilvēka kredītspēju, tiek ņemti vērā dažādi kritēriji, starp kuriem ir ienākumu stabilitāte, maksājumu un kredītu vēsture, esošo kredītsaistību apjoms un citi.

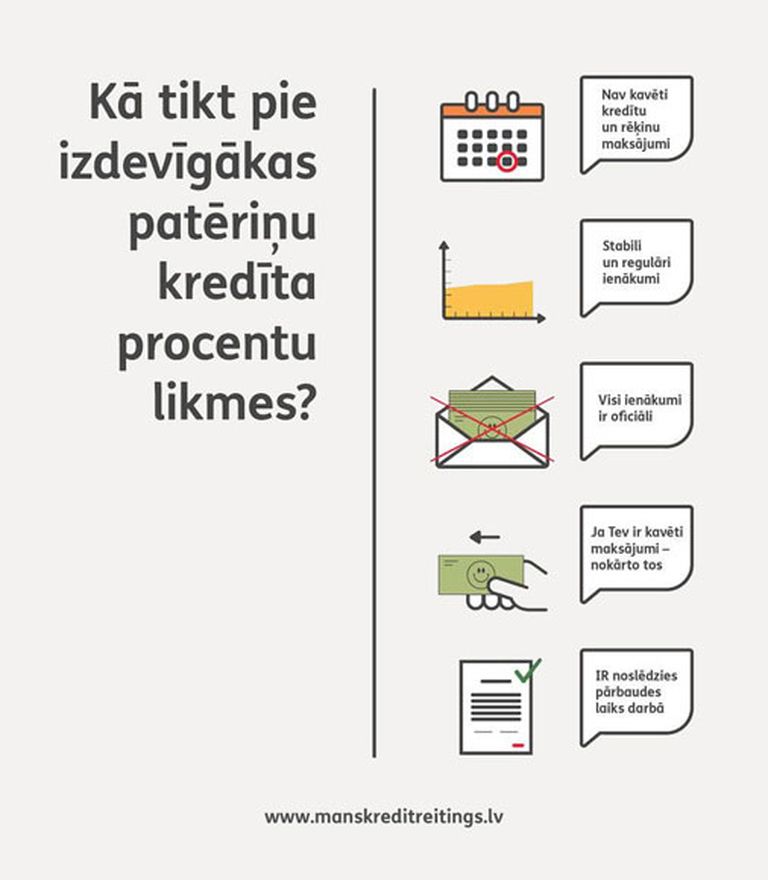

Darbavieta

Tas, ka pārbaudes laiks jaunā darba vietā ir noslēdzies, apliecina, ka cilvēkam ir stabila darba vieta ar stabiliem ienākumiem un persona ir drošāks sadarbības partneris. Tāpat arī svarīgs ir darbavietā nostrādātais laiks. Lai patēriņa kredītu bankā saņemtu ar zemāku procentu likmi, esot jaunā darba vietā, vēlams nogaidīt pārbaudes laika beigas. Bezdarbnieka pabalsts bankas ieskatā nav stabils ienākumu avots patēriņa kredīta atmaksai, jo šāda kredīta termiņš ir no 1 līdz 5 gadiem. Savukārt pensija ir daudz stabilāks avots.

Ienākumu izcelsme

Būtiski, lai visi ienākumi būtu oficiāli. Izskatot kredīta pieteikumu, neskaidras izcelsmes ienākumi netiek ņemti vērā.

Kopējais kredītmaksājumu apjoms

Īstenojot Patērētāju tiesību aizsardzības centra ieteikumus par atbildīgu aizdošanu, banka vērtē kopējo parādsaistību apjomu (kredīti, līzings) un arī to, vai maksājumi par esošajām kredītsaistībām pārsniedz iztikas minimumu. Bankas nekreditē, ja mēnesī parādsaistību dzēšanai jānovirza vairāk nekā 40% no ikmēneša ienākumiem. Jo mazāki ienākumi, jo mazāku to daļu pieļaujams novirzīt kredītmaksājumu segšanai.

Neizdevīgu kredītsaistību dzēšana

Kredītreitingu iespējams uzlabot, arī atbrīvojoties no dārgām un neizdevīgām kredītsaistībām. Piemēram, neizmantota un dārga kredītlīnija ar augstu procentu likmi.

Statuss parādnieku datubāzēs

Tāpat kredītspēju uzlabos kavēto maksājumu nokārtošana. Pat tad, ja cilvēkam kādā parādu piedziņas datu bāzē ir bijuši reģistrēti maksājumu kavējumi, svarīgi, lai uz kredīta pieteikšanas brīdi šīs saistības būtu izpildītas. Šobrīd aktīvs parādnieka statuss ir sliktāks, nekā kādreiz bijis, bet noņemts.

Latvijas kredītņēmēju asociācijas valdes loceklis Aivars Rudi komentē: «Ikdienas darbā ar klientiem redzam, ka daudziem iedzīvotājiem nereti problēmas ir sākušās tieši ar pārlieku viegli pieejamiem kredītiem, kas paņemti, neizvērtējot reālo situāciju un jau esošās saistības. Tā ar īsziņas palīdzību paņemts viens «ātrais kredīts», tad otrs un vēl trešais, līdz rezultātā cilvēks ir iedzinis sevi smagā saistību strupceļā. Redzam, ka iedzīvotāji joprojām nepietiekami nopietni izvērtē savas reālās iespējas, neizprot kredītu piedāvājumus un procentus, ko vēlāk maksās.»

Iestājoties par kredītņēmēju interesēm, asociācija atbalsta iniciatīvas, kas patērētājam skaidro to, kā veidojas kredītmaksājums un procentu likme, kas mudina uz atbildību un disciplīnu. «Uzskatām, ka Citadele ir ieviesusi vērtīgu instrumentu, kas sekmīgi strādā pasaulē un faktiski palīdz sakārtot mazo kredītu tirgu,» tā Aivars Rudi.

Līdz ar instrumenta «manskreditreitings.lv» ieviešanu Citadele ir atteikusies no noteiktām procentu likmēm patēriņa kredītiem – jo disciplinētāks rēķinu, kredītmaksājumu un citu saistību izpildē ir bijis cilvēks, jo labāku patēriņa kredīta procentu likmi piedāvās banka.

Infografika atklāj, kā ikviens savu kredītreitingu var uzlabot. Pat ja šobrīd patēriņa kredīts nav aktuāls, ieteikumu ievērošana var atstāt pozitīvu ietekmi uz cilvēka kredīta piedāvājumu nākotnē.